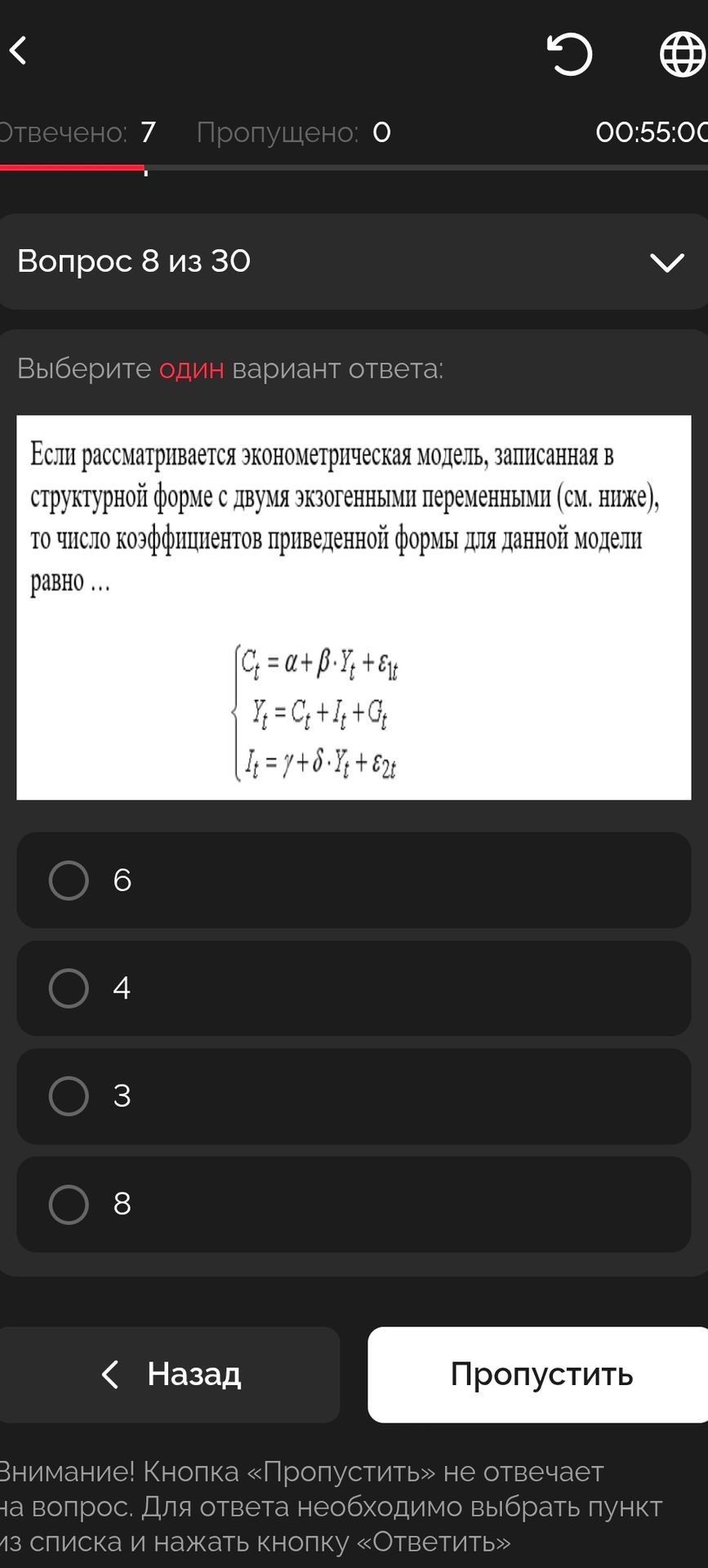

Если рассматривается эконометрическая модель, записанная в структурной форме с двумя экзогенными переменными (см. ниже), то число коэффициентов приведенной формы для данной модели равно ...

Ответ:

Решение:

Для определения числа коэффициентов приведенной формы, нам нужно преобразовать структурную форму модели в приведенную. Структурная форма модели:

\( C_t = \alpha + \beta \cdot Y_t + \epsilon_{1t} \)

\( Y_t = C_t + I_t + G_t \)

\( I_t = \gamma + \delta \cdot Y_t + \epsilon_{2t} \)

В данной модели эндогенными переменными являются \( C_t, Y_t, I_t \), а экзогенными — \( G_t \). Коэффициенты \( \alpha, \beta, \gamma, \delta \) являются параметрами модели.

Чтобы перейти к приведенной форме, нам нужно выразить эндогенные переменные только через экзогенные переменные и параметры.

Подставим первое уравнение во второе:

\( Y_t = (\alpha + \beta \cdot Y_t + \epsilon_{1t}) + I_t + G_t \)

\( Y_t = \alpha + \beta \cdot Y_t + I_t + G_t \)

Подставим третье уравнение во второе (после замены \( C_t \)):

\( Y_t = (\alpha + \beta \cdot Y_t + \epsilon_{1t}) + (\gamma + \delta \cdot Y_t + \epsilon_{2t}) + G_t \)

Сгруппируем члены, содержащие \( Y_t \):

\( Y_t - \beta \cdot Y_t - \delta \cdot Y_t = \alpha + \gamma + \epsilon_{1t} + \epsilon_{2t} + G_t \)

\( Y_t (1 - \beta - \delta) = \alpha + \gamma + G_t + \epsilon_{1t} + \epsilon_{2t} \)

Выразим \( Y_t \):

\( Y_t = \frac{\alpha + \gamma}{1 - \beta - \delta} + \frac{G_t}{1 - \beta - \delta} + \frac{\epsilon_{1t} + \epsilon_{2t}}{1 - \beta - \delta} \)

Эта формула для \( Y_t \) является уравнением приведенной формы. Оно имеет один коэффициент при экзогенной переменной \( G_t \) и один свободный член (который является комбинацией параметров \( \alpha \) и \( \gamma \)).

Теперь найдем \( C_t \) и \( I_t \) в приведенной форме:

\( C_t = \alpha + \beta \cdot Y_t + \epsilon_{1t} \)

\( C_t = \alpha + \beta \cdot \left( \frac{\alpha + \gamma}{1 - \beta - \delta} + \frac{G_t}{1 - \beta - \delta} + \frac{\epsilon_{1t} + \epsilon_{2t}}{1 - \beta - \delta} \right) + \epsilon_{1t} \)

\( C_t = \alpha + \beta \frac{\alpha + \gamma}{1 - \beta - \delta} + \beta \frac{G_t}{1 - \beta - \delta} + \beta \frac{\epsilon_{1t} + \epsilon_{2t}}{1 - \beta - \delta} + \epsilon_{1t} \)

\( C_t = \text{const}_1 + \text{const}_2 \cdot G_t + \text{transformed_error}_{1t} \)

\( I_t = \gamma + \delta \cdot Y_t + \epsilon_{2t} \)

\( I_t = \gamma + \delta \cdot \left( \frac{\alpha + \gamma}{1 - \beta - \delta} + \frac{G_t}{1 - \beta - \delta} + \frac{\epsilon_{1t} + \epsilon_{2t}}{1 - \beta - \delta} \right) + \epsilon_{2t} \)

\( I_t = \text{const}_3 + \text{const}_4 \cdot G_t + \text{transformed_error}_{2t} \)

Коэффициенты приведенной формы — это коэффициенты при экзогенных переменных и свободные члены. В данной модели у нас есть 4 параметра: \( \alpha, \beta, \gamma, \delta \). Каждый из этих параметров будет присутствовать в приведенной форме, определяя коэффициенты при экзогенных переменных и свободные члены. Итого, число коэффициентов приведенной формы равно числу параметров структурной модели, которые являются эндогенными.

В приведенной форме каждое эндогенное переменное выражается как функция от экзогенных переменных и случайных ошибок. В данном случае, у нас 3 эндогенные переменные \( Y_t, C_t, I_t \). Каждая из них будет иметь свой коэффициент при \( G_t \) и свой свободный член (константу).

\( Y_t = \pi_{Y G} G_t + \pi_{Y 0} + u_{Yt} \)

\( C_t = \pi_{C G} G_t + \pi_{C 0} + u_{Ct} \)

\( I_t = \pi_{I G} G_t + \pi_{I 0} + u_{It} \)

Где \( \pi \) — коэффициенты приведенной формы. У нас три таких уравнения, и каждое имеет, как минимум, два таких коэффициента (при \( G_t \) и свободный член). Однако, в контексте эконометрики, под "коэффициентами приведенной формы" часто подразумевают именно число параметров, которые должны быть оценены. В данном случае, это \( \alpha, \beta, \gamma, \delta \) плюс свободные члены, которые также зависят от этих параметров.

Пересчитаем, сколько уникальных параметров (коэффициентов) появляется в приведенной форме:

\( Y_t = \frac{\alpha + \gamma}{1 - \beta - \delta} + \frac{1}{1 - \beta - \delta} G_t + ... \) (2 коэффициента, зависящие от \( \alpha, \beta, \gamma, \delta \))

\( C_t = \alpha + \beta \cdot Y_t + \epsilon_{1t} \). Подставив \( Y_t \), мы получим \( C_t \) как функцию \( G_t \) и \( \epsilon \)'s. Коэффициенты при \( G_t \) и свободный член будут комбинациями \( \alpha, \beta, \gamma, \delta \).

\( I_t = \gamma + \delta \cdot Y_t + \epsilon_{2t} \). Аналогично, \( I_t \) будет функцией \( G_t \) и \( \epsilon \)'s.

В приведенной форме, каждая из \( K \) эндогенных переменных выражается как линейная функция от \( M \) экзогенных переменных и случайного члена. Количество коэффициентов в приведенной форме равно \( K \times (M+1) \) если каждая эндогенная переменная зависит от каждой экзогенной. Здесь \( K=3 \) (эндогенные \( Y_t, C_t, I_t \)) и \( M=1 \) (экзогенная \( G_t \)).

Количество коэффициентов в приведенной форме равно числу структурных параметров, которые мы оцениваем. У нас 4 структурных параметра: \( \alpha, \beta, \gamma, \delta \).

В приведенной форме, \( Y_t \) зависит от \( G_t \). \( C_t \) зависит от \( Y_t \) и \( \epsilon_{1t} \). \( I_t \) зависит от \( Y_t \) и \( \epsilon_{2t} \).

Перепишем первое уравнение:

\( C_t = \alpha + \beta Y_t + \epsilon_{1t} \)

В приведенной форме, \( Y_t \) будет функцией \( G_t \) и \( \epsilon_{1t}, \epsilon_{2t} \).

\( Y_t = \frac{\alpha + \gamma}{1 - \beta - \delta} + \frac{1}{1 - \beta - \delta} G_t + \frac{1}{1 - \beta - \delta}(\epsilon_{1t} + \epsilon_{2t}) \)

Теперь подставим это в уравнение для \( C_t \):

\( C_t = \alpha + \beta \left( \frac{\alpha + \gamma}{1 - \beta - \delta} + \frac{1}{1 - \beta - \delta} G_t + \frac{1}{1 - \beta - \delta}(\epsilon_{1t} + \epsilon_{2t}) \right) + \epsilon_{1t} \)

\( C_t = \alpha + \beta \frac{\alpha + \gamma}{1 - \beta - \delta} + \frac{\beta}{1 - \beta - \delta} G_t + \frac{\beta}{1 - \beta - \delta}(\epsilon_{1t} + \epsilon_{2t}) + \epsilon_{1t} \)

\( C_t = (\alpha + \beta \frac{\alpha + \gamma}{1 - \beta - \delta}) + (\frac{\beta}{1 - \beta - \delta}) G_t + (\frac{\beta}{1 - \beta - \delta}+1)\epsilon_{1t} + (\frac{\beta}{1 - \beta - \delta})\epsilon_{2t} \)

И для \( I_t \):

\( I_t = \gamma + \delta Y_t + \epsilon_{2t} \)

\( I_t = \gamma + \delta \left( \frac{\alpha + \gamma}{1 - \beta - \delta} + \frac{1}{1 - \beta - \delta} G_t + \frac{1}{1 - \beta - \delta}(\epsilon_{1t} + \epsilon_{2t}) \right) + \epsilon_{2t} \)

\( I_t = \gamma + \delta \frac{\alpha + \gamma}{1 - \beta - \delta} + \frac{\delta}{1 - \beta - \delta} G_t + \frac{\delta}{1 - \beta - \delta}(\epsilon_{1t} + \epsilon_{2t}) + \epsilon_{2t} \)

\( I_t = (\gamma + \delta \frac{\alpha + \gamma}{1 - \beta - \delta}) + (\frac{\delta}{1 - \beta - \delta}) G_t + (\frac{\delta}{1 - \beta - \delta})\epsilon_{1t} + (\frac{\delta}{1 - \beta - \delta}+1)\epsilon_{2t} \)

В приведенной форме, у нас есть уравнения для \( Y_t, C_t, I_t \). В каждом из этих уравнений есть коэффициент при \( G_t \) и свободный член. Также есть коэффициенты при ошибках.

В контексте эконометрики, число коэффициентов приведенной формы обычно относится к числу параметров, которые мы можем оценить. В данном случае, у нас 4 структурных параметра: \( \alpha, \beta, \gamma, \delta \). Каждый из этих параметров появляется в приведенной форме, определяя коэффициенты при экзогенной переменной и свободный член.

\( Y_t \): 1 коэффициент при \( G_t \) + 1 свободный член = 2. Но они зависят от \( \alpha, \beta, \gamma, \delta \).

\( C_t \): 1 коэффициент при \( G_t \) + 1 свободный член = 2.

\( I_t \): 1 коэффициент при \( G_t \) + 1 свободный член = 2.

Всего 6 коэффициентов (параметров, которые могут быть оценены).

\( Y_t \) зависит от \( G_t \), \( \alpha, \beta, \gamma, \delta \).

\( C_t \) зависит от \( Y_t \), \( \epsilon_{1t} \) и \( \alpha, \beta \).

\( I_t \) зависит от \( Y_t \), \( \epsilon_{2t} \) и \( \gamma, \delta \).

Число экзогенных переменных равно 1 (\( G_t \)).

Число эндогенных переменных равно 3 (\( C_t, Y_t, I_t \)).

Общее число коэффициентов в приведенной форме равно \( \text{число эндогенных} \times (\text{число экзогенных} + 1) \) если нет ограничений.

Здесь, \( 3 \times (1 + 1) = 6 \).

Свободные члены являются комбинациями \( \alpha, \beta, \gamma, \delta \). Коэффициенты при \( G_t \) также являются комбинациями \( \alpha, \beta, \gamma, \delta \).

Итак, мы имеем 6 коэффициентов, которые могут быть оценены.

Правильный ответ: 6

Ответ: 6