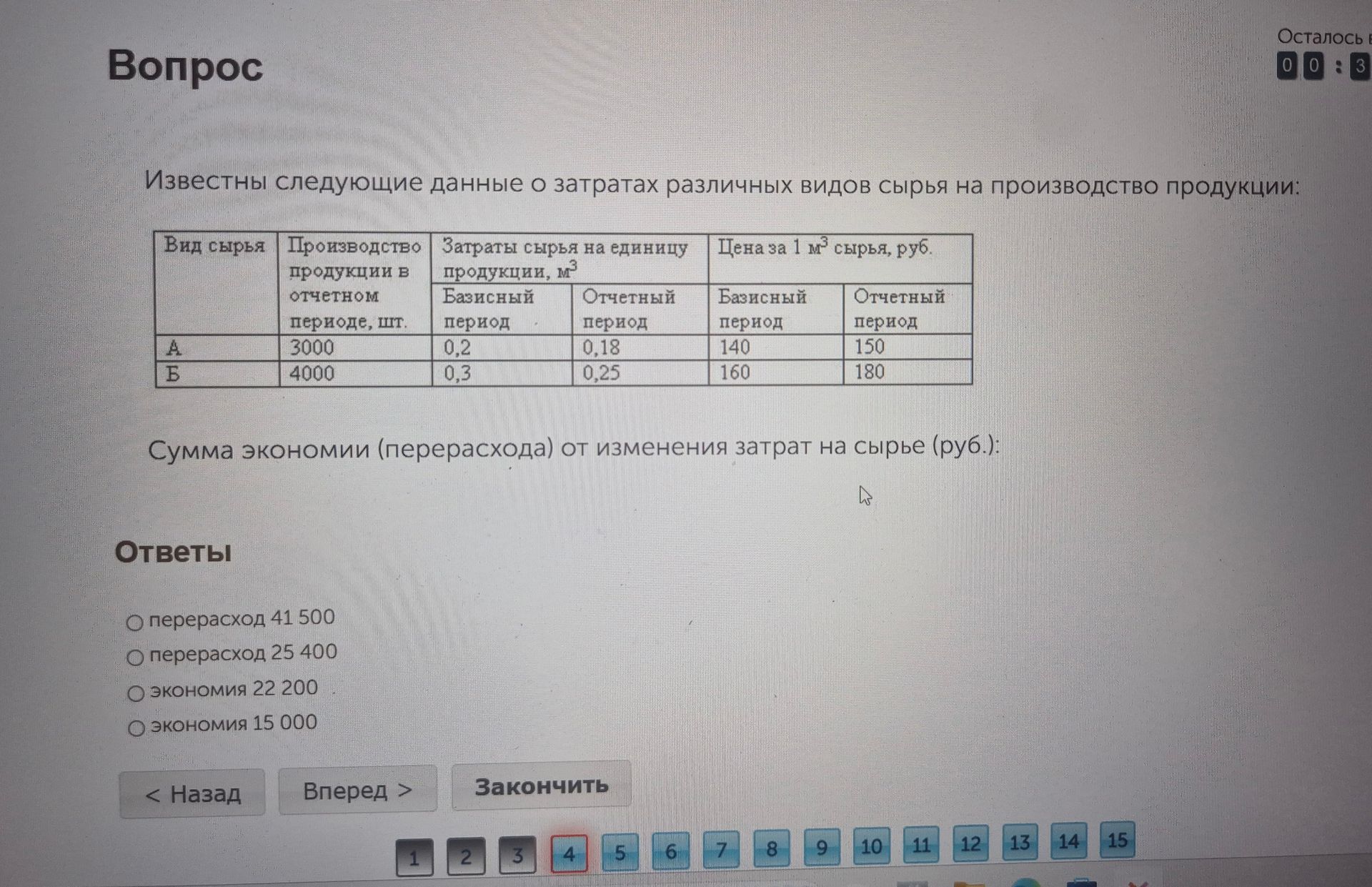

Известны следующие данные о затратах различных видов сырья на производство продукции: Сумма экономии (перерасхода) от изменения затрат на сырье (руб.): Ответы О перерасход 41 500 О перерасход 25 400 О экономия 22 200 • экономия 15 000

Ответ:

Решение:

Для определения суммы экономии или перерасхода рассчитаем затраты на сырье для каждого вида продукции в базисном и отчетном периодах.

Вид сырья А:

Затраты сырья на единицу продукции в отчетном периоде: \( 0.18 \) м³

Цена за 1 м³ сырья в отчетном периоде: \( 150 \) руб.

Общие затраты сырья на производство продукции в отчетном периоде: \( 3000 \text{ шт.} \times 0.18 \text{ м³/шт.} \times 150 \text{ руб./м³} = 81000 \) руб.

Затраты сырья на единицу продукции в базисном периоде: \( 0.2 \) м³

Цена за 1 м³ сырья в базисном периоде: \( 140 \) руб.

Общие затраты сырья на производство продукции в базисном периоде: \( 3000 \text{ шт.} \times 0.2 \text{ м³/шт.} \times 140 \text{ руб./м³} = 84000 \) руб.

Экономия по виду сырья А: \( 84000 - 81000 = 3000 \) руб.

Вид сырья Б:

Затраты сырья на единицу продукции в отчетном периоде: \( 0.25 \) м³

Цена за 1 м³ сырья в отчетном периоде: \( 180 \) руб.

Общие затраты сырья на производство продукции в отчетном периоде: \( 4000 \text{ шт.} \times 0.25 \text{ м³/шт.} \times 180 \text{ руб./м³} = 180000 \) руб.

Затраты сырья на единицу продукции в базисном периоде: \( 0.3 \) м³

Цена за 1 м³ сырья в базисном периоде: \( 160 \) руб.

Общие затраты сырья на производство продукции в базисном периоде: \( 4000 \text{ шт.} \times 0.3 \text{ м³/шт.} \times 160 \text{ руб./м³} = 192000 \) руб.

Экономия по виду сырья Б: \( 192000 - 180000 = 12000 \) руб.

Общая сумма экономии:

Сумма экономии = Экономия по виду А + Экономия по виду Б

Сумма экономии = \( 3000 \text{ руб.} + 12000 \text{ руб.} = 15000 \) руб.

Ответ: экономия 15 000