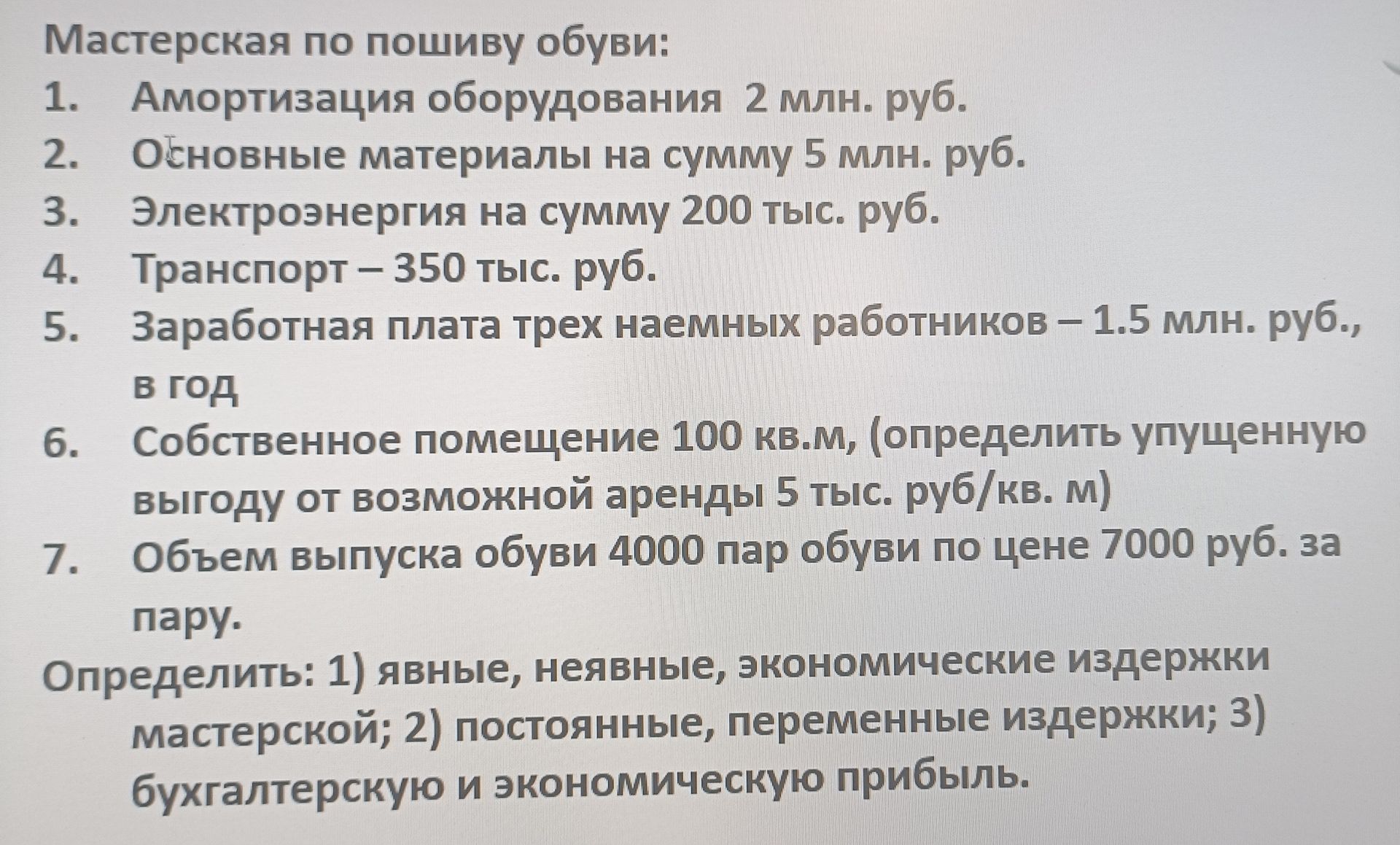

Мастерская по пошиву обуви: 1. Амортизация оборудования 2 млн. руб. 2. Основные материалы на сумму 5 млн. руб. 3. Электроэнергия на сумму 200 тыс. руб. 4. Транспорт – 350 тыс. руб. 5. Заработная плата трех наемных работников – 1.5 млн. руб., в год 6. Собственное помещение 100 кв.м, (определить упущенную выгоду от возможной аренды 5 тыс. руб/кв. м) 7. Объем выпуска обуви 4000 пар обуви по цене 7000 руб. за пару. Определить: 1) явные, неявные, экономические издержки мастерской; 2) постоянные, переменные издержки; 3) бухгалтерскую и экономическую прибыль.

Ответ:

Решение:

Для решения задачи определим следующие виды издержек и прибыли.

1. Явные, неявные и экономические издержки:

- Явные (бухгалтерские) издержки – это прямые затраты на приобретение ресурсов.

- Неявные (альтернативные) издержки – это упущенная выгода от использования собственных ресурсов.

- Экономические издержки = Явные издержки + Неявные издержки.

Расчет явных издержек:

1. Амортизация оборудования: \( 2 \cdot 1 000 000 = 2 000 000 \) руб.

2. Основные материалы: \( 5 \cdot 1 000 000 = 5 000 000 \) руб.

3. Электроэнергия: \( 200 \cdot 1 000 = 200 000 \) руб.

4. Транспорт: \( 350 \cdot 1 000 = 350 000 \) руб.

5. Заработная плата наемных работников: \( 1.5 \cdot 1 000 000 = 1 500 000 \) руб.

Итого явные издержки: \( 2 000 000 + 5 000 000 + 200 000 + 350 000 + 1 500 000 = 9 350 000 \) руб.

Расчет неявных издержек:

Упущенная выгода от возможной аренды помещения: \( 5 000 \text{ руб/кв. м} \times 100 \text{ кв. м} = 500 000 \) руб.

Итого неявные издержки: \( 500 000 \) руб.

Итого экономические издержки: \( 9 350 000 \text{ (явные)} + 500 000 \text{ (неявные)} = 9 850 000 \) руб.

2. Постоянные и переменные издержки:

- Постоянные издержки – не меняются в зависимости от объема производства (например, аренда).

- Переменные издержки – меняются пропорционально объему производства (например, материалы, зарплата рабочих).

Постоянные издержки:

Амортизация оборудования (может быть отнесена к постоянным, если не зависит от числа произведенных пар): \( 2 000 000 \) руб.

Упущенная выгода от аренды (альтернативная стоимость собственного помещения): \( 500 000 \) руб.

Итого постоянные издержки: \( 2 000 000 + 500 000 = 2 500 000 \) руб.

Переменные издержки:

Основные материалы: \( 5 000 000 \) руб.

Электроэнергия: \( 200 000 \) руб.

Транспорт: \( 350 000 \) руб.

Заработная плата наемных работников: \( 1 500 000 \) руб.

Итого переменные издержки: \( 5 000 000 + 200 000 + 350 000 + 1 500 000 = 7 050 000 \) руб.

Проверка: Постоянные издержки + Переменные издержки = \( 2 500 000 + 7 050 000 = 9 550 000 \) руб. (Обратите внимание: сумма здесь отличается от явных издержек, так как амортизация и упущенная выгода были посчитаны как постоянные. Если амортизация считается переменной, то сумма будет другой). Учтем, что в явных издержках были учтены все прямые затраты.

3. Бухгалтерская и экономическая прибыль:

Выручка от продажи обуви:

\( 4000 \text{ пар} \times 7000 \text{ руб/пара} = 28 000 000 \) руб.

Бухгалтерская прибыль:

Бухгалтерская прибыль = Выручка – Явные издержки

\[ 28 000 000 - 9 350 000 = 18 650 000 \] руб.

Экономическая прибыль:

Экономическая прибыль = Выручка – Экономические издержки

\[ 28 000 000 - 9 850 000 = 18 150 000 \] руб.

Ответ:

1) Явные издержки: 9 350 000 руб. Неявные издержки: 500 000 руб. Экономические издержки: 9 850 000 руб.

2) Постоянные издержки: 2 500 000 руб. Переменные издержки: 7 050 000 руб.

3) Бухгалтерская прибыль: 18 650 000 руб. Экономическая прибыль: 18 150 000 руб.