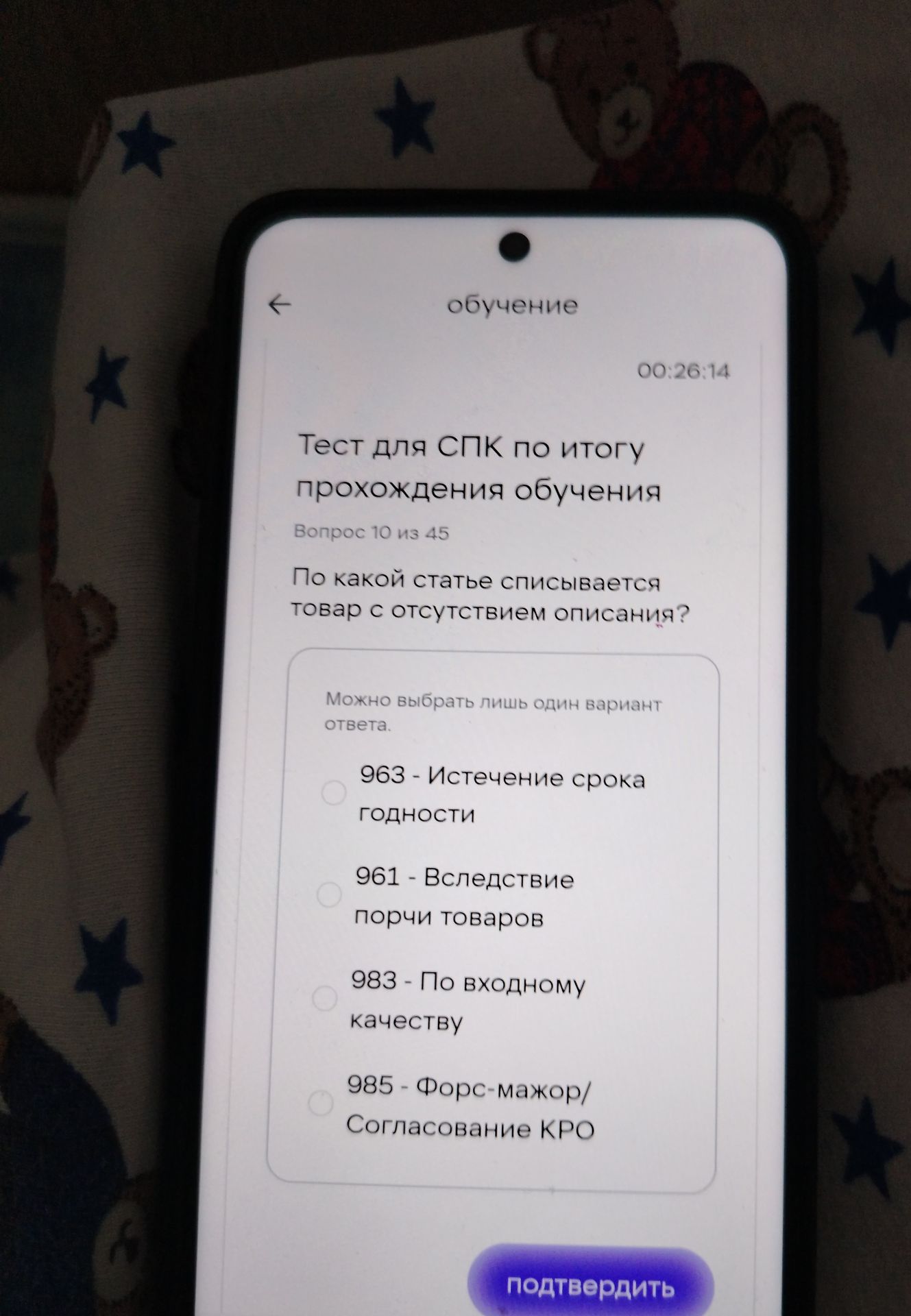

Тест для СПК по итогу прохождения обучения Вопрос 10 из 45 По какой статье списывается товар с отсутствием описания? Можно выбрать лишь один вариант ответа.

Ответ:

Решение:

В данном случае, товар списывается по статье, связанной с отсутствием описания. Исходя из предложенных вариантов, наиболее подходящим является тот, который отражает причину, по которой товар не может быть учтен или продан из-за отсутствия информации о нем.

- 963 - Истечение срока годности: Этот вариант относится к товарам, у которых закончился срок реализации, и не связан с отсутствием описания.

- 961 - Вследствие порчи товаров: Этот вариант описывает списание товара из-за его физического повреждения или порчи, что также не является прямой причиной отсутствия описания.

- 983 - По входному качеству: Этот вариант подразумевает, что товар не соответствует стандартам качества при поступлении, но не связан напрямую с отсутствием описания.

- 985 - Форс-мажор/Согласование КРО: Форс-мажор — это непредвиденные обстоятельства. Согласование КРО (контрольно-расчетного отдела) может быть частью процесса списания, но само по себе не является статьей для списания товара с отсутствием описания.

Однако, в контексте бухгалтерского учета и складских операций, товар с отсутствием описания (например, если оно утеряно или не было предоставлено поставщиком) часто списывается как недостача или по статье, связанной с невозможностью реализации или идентификации товара. Поскольку ни один из вариантов точно не соответствует формулировке «отсутствие описания», и исходя из общих принципов, необходимо выбрать наиболее логичный вариант, который мог бы подразумевать такую ситуацию. Часто такие ситуации классифицируются как недостача или брак, если описание отсутствует с момента поступления. Без дополнительной информации или уточнения возможных значений статей, выбор затруднен. Однако, если предположить, что «отсутствие описания» приводит к невозможности идентифицировать или продать товар, это может быть приравнено к браку или невозможности реализации.

Примечание: В реальной ситуации для точного ответа потребовалось бы ознакомление с внутренними инструкциями и классификацией статей списания конкретной организации.

Ответ: Поскольку ни один вариант точно не описывает причину «отсутствие описания», и учитывая, что это может привести к невозможности идентификации или продажи товара, наиболее логичным выбором, если бы он был, являлась бы статья, связанная с недостачей или браком. Среди предложенных, без дополнительной информации, выбор затруднен. Если бы пришлось выбирать, то 983 «По входному качеству» могло бы косвенно подходить, если отсутствие описания считается дефектом качества, или 961 «Вследствие порчи товаров» если товар испорчен из-за невозможности его надлежащего хранения или учета без описания. Но это лишь предположения.