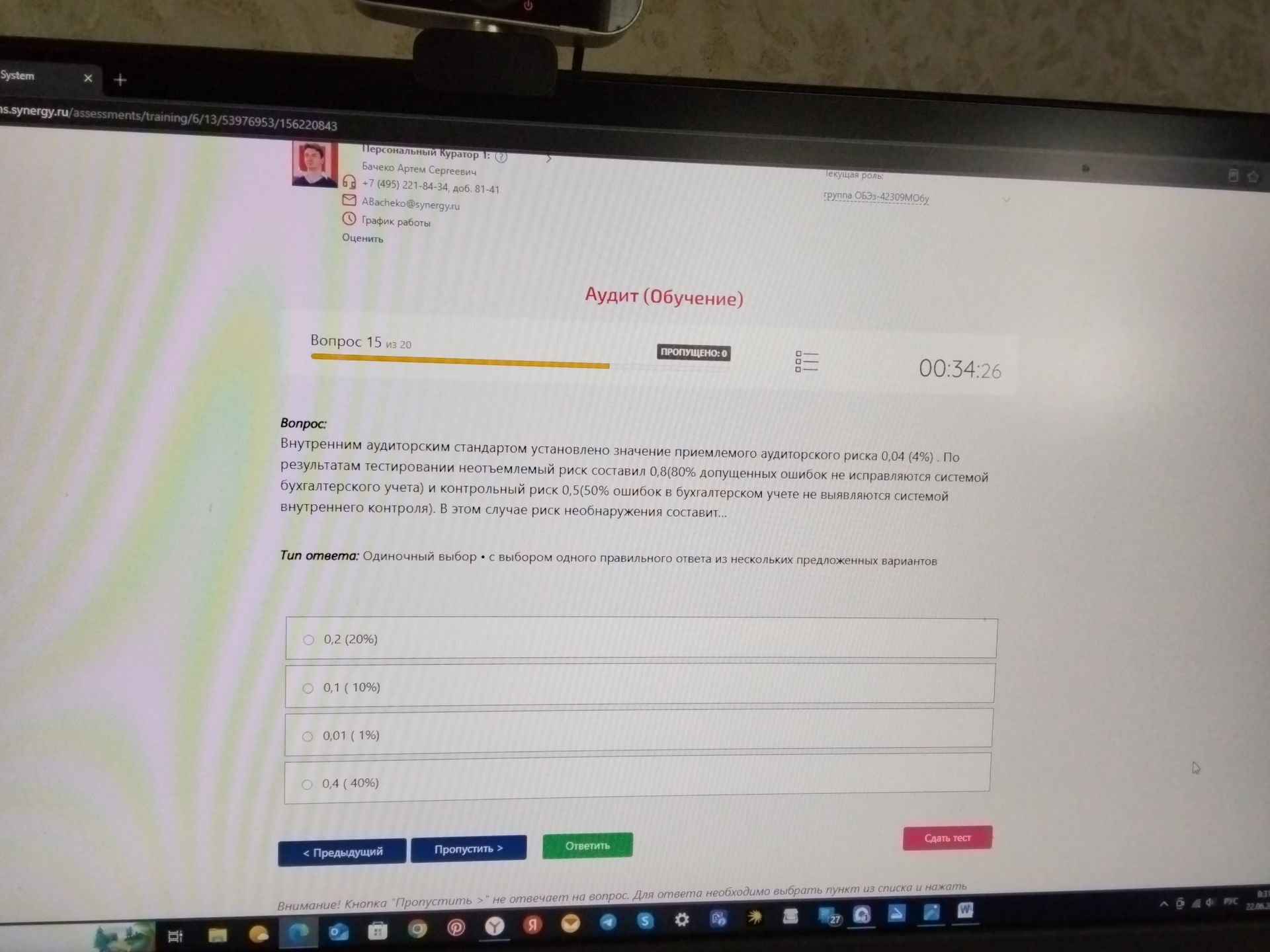

Вопрос:

Внутренним аудиторским стандартом установлено значение приемлемого аудиторского риска 0,04 (4%). По результатам тестировании неотъемлемый риск составил 0,8(80% допущенных ошибок не исправляются системой бухгалтерского учета) и контрольный риск 0,5(50% ошибок в бухгалтерском учете не выявляются системой внутреннего контроля). В этом случае риск необнаружения составит...

Ответ:

Решение:

Риск необнаружения (РН) рассчитывается как произведение неотъемлемого риска (РН) и контрольного риска (РК).

По условию:

- Приемлемый аудиторский риск = 0,04 (4%)

- Неотъемлемый риск (РН) = 0,8 (80%)

- Контрольный риск (РК) = 0,5 (50%)

Формула расчета риска необнаружения:

\[ \text{Риск необнаружения} = \text{Неотъемлемый риск} \times \text{Контрольный риск} \]\[ \text{РН} = \text{РН} \times \text{РК} \]\[ \text{РН} = 0,8 \times 0,5 = 0,4 \]Таким образом, риск необнаружения составит 0,4 или 40%.

Ответ: 0,4 (40%)