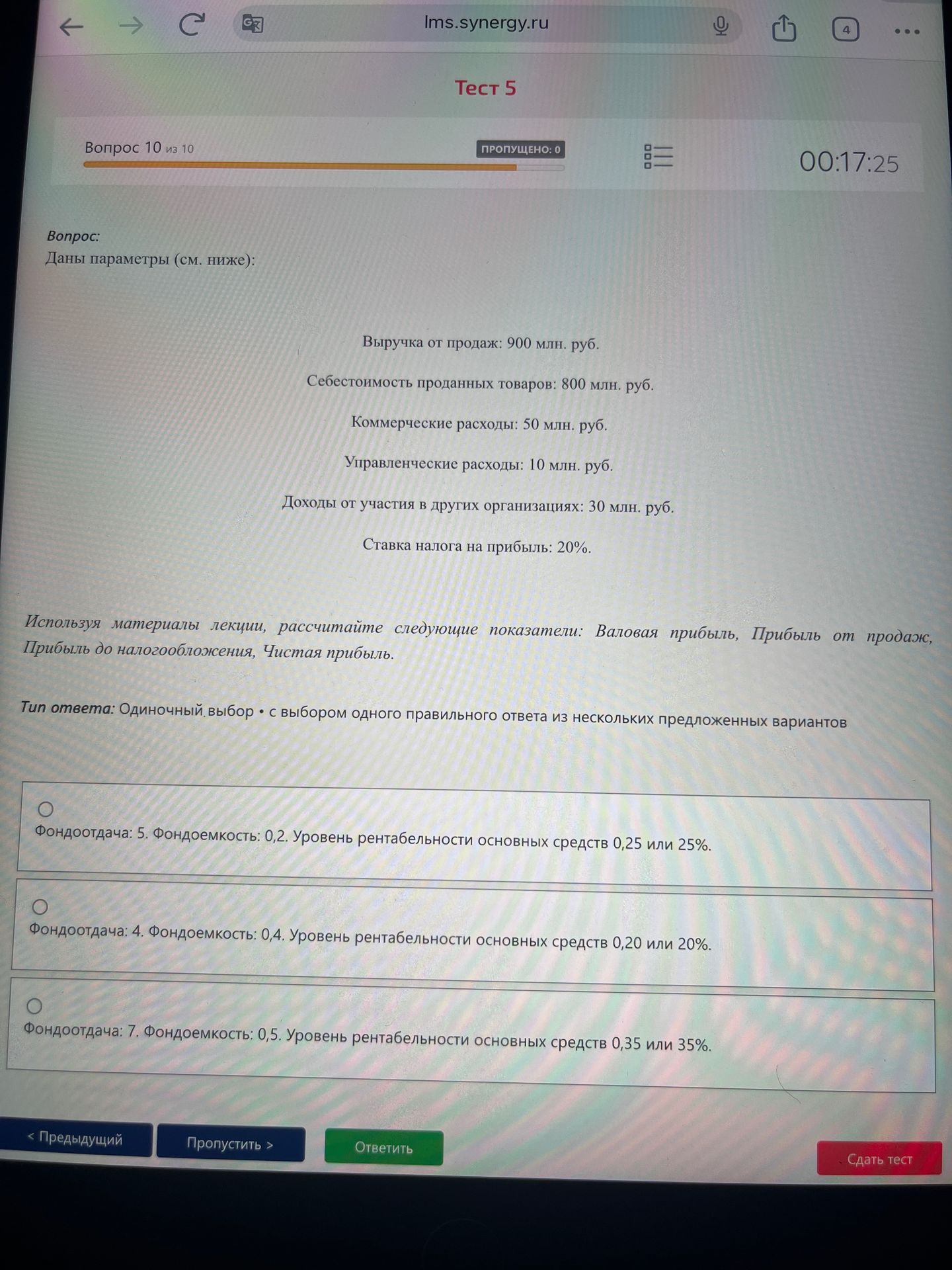

Вопрос: Даны параметры (см. ниже): Выручка от продаж: 900 млн. руб. Себестоимость проданных товаров: 800 млн. руб. Коммерческие расходы: 50 млн. руб. Управленческие расходы: 10 млн. руб. Доходы от участия в других организациях: 30 млн. руб. Ставка налога на прибыль: 20%. Используя материалы лекции, рассчитайте следующие показатели: Валовая прибыль, Прибыль от продаж, Прибыль до налогообложения, Чистая прибыль. Тип ответа: Одиночный выбор • с выбором одного правильного ответа из нескольких предложенных вариантов Фондоотдача: 5. Фондоемкость: 0,2. Уровень рентабельности основных средств 0,25 или 25%. Фондоотдача: 4. Фондоемкость: 0,4. Уровень рентабельности основных средств 0,20 или 20%. Фондоотдача: 7. Фондоемкость: 0,5. Уровень рентабельности основных средств 0,35 или 35%.

Ответ:

Расчет показателей:

- Валовая прибыль = Выручка от продаж - Себестоимость проданных товаров = \( 900 - 800 = 100 \) млн. руб.

- Прибыль от продаж = Валовая прибыль - Коммерческие расходы - Управленческие расходы = \( 100 - 50 - 10 = 40 \) млн. руб.

- Прибыль до налогообложения = Прибыль от продаж + Доходы от участия в других организациях = \( 40 + 30 = 70 \) млн. руб.

- Налог на прибыль = Прибыль до налогообложения \( \times \) Ставка налога = \( 70 \times 20\% = 70 \times 0.20 = 14 \) млн. руб.

- Чистая прибыль = Прибыль до налогообложения - Налог на прибыль = \( 70 - 14 = 56 \) млн. руб.

Анализ вариантов ответа:

Для определения правильного варианта необходимо знать, какие именно фонды имеются в виду (основные средства, оборотные средства, все активы). Предположим, что речь идет об основных средствах, так как в вариантах ответа указан "Уровень рентабельности основных средств".

Расчет рентабельности основных средств (ROS):

ROS = Чистая прибыль / Стоимость основных средств

Расчет фондоотдачи (ФО):

ФО = Выручка / Стоимость основных средств

Расчет фондоемкости (ФЕ):

ФЕ = Стоимость основных средств / Выручка (или / Прибыль, в зависимости от контекста, но чаще к выручке)

Исходя из предложенных вариантов, попробуем рассчитать, если бы мы знали стоимость основных средств. Без этой информации точно определить правильный вариант невозможно. Однако, если предположить, что "Фондоотдача: 5" означает, что \( \frac{900}{\text{Основные средства}} = 5 \), то \( \text{Основные средства} = \frac{900}{5} = 180 \) млн. руб. Тогда:

- Фондоемкость = \( \frac{180}{900} = 0.2 \)

- Уровень рентабельности основных средств = \( \frac{56}{180} \approx 0.311 \) или \( 31.1\% \)

Этот расчет не совпадает ни с одним из вариантов. Давайте попробуем другую логику, используя соотношение "фондоемкость":

Если фондоемкость = 0.2, то стоимость основных средств = \( 900 \times 0.2 = 180 \) млн. руб.

Если фондоемкость = 0.4, то стоимость основных средств = \( 900 \times 0.4 = 360 \) млн. руб.

Если фондоемкость = 0.5, то стоимость основных средств = \( 900 \times 0.5 = 450 \) млн. руб.

Теперь проверим рентабельность для каждого случая:

- Фондоемкость 0.2: Стоимость ОС = 180. Рентабельность ОС = \( \frac{56}{180} \times 100\% ≈ 31.1\% \).

- Фондоемкость 0.4: Стоимость ОС = 360. Рентабельность ОС = \( \frac{56}{360} \times 100\% ≈ 15.6\% \).

- Фондоемкость 0.5: Стоимость ОС = 450. Рентабельность ОС = \( \frac{56}{450} \times 100\% ≈ 12.4\% \).

Ни один из предложенных вариантов рентабельности (25%, 20%, 35%) не совпадает с расчетами. Возможно, в задании под "фондоотдачей", "фондоемкостью" и "рентабельностью основных средств" подразумеваются иные расчеты или имеется ошибка в вариантах ответов.

Перепроверим расчеты чистой прибыли:

Валовая прибыль = 900 - 800 = 100;

Прибыль от продаж = 100 - 50 - 10 = 40;

Прибыль до налогообложения = 40 + 30 = 70;

Налог = 70 * 0.2 = 14;

Чистая прибыль = 70 - 14 = 56.

Эти расчеты верны.

Если предположить, что в первом варианте указаны правильные показатели:

Фондоотдача: 5. Фондоемкость: 0,2. Уровень рентабельности основных средств 0,25 или 25%.

Если фондоемкость = 0.2, то ОС = 900 * 0.2 = 180.

Если рентабельность ОС = 0.25, то \( \frac{56}{180} = 0.311 \) - не совпадает.

Есть вероятность, что фондоотдача 5 была рассчитана по чистой прибыли, а не по выручке. Тогда ОС = 56 / 5 = 11.2. Это также не совпадает.

Проверим второй вариант:

Фондоотдача: 4. Фондоемкость: 0,4. Уровень рентабельности основных средств 0,20 или 20%.

Если фондоемкость = 0.4, то ОС = 900 * 0.4 = 360.

Если рентабельность ОС = 0.20, то \( \frac{56}{360} = 0.156 \) - не совпадает.

Проверим третий вариант:

Фондоотдача: 7. Фондоемкость: 0,5. Уровень рентабельности основных средств 0,35 или 35%.

Если фондоемкость = 0.5, то ОС = 900 * 0.5 = 450.

Если рентабельность ОС = 0.35, то \( \frac{56}{450} = 0.124 \) - не совпадает.

Невозможно дать точный ответ без уточнения, как именно рассчитывались фондоотдача, фондоемкость и рентабельность основных средств, или без данных о стоимости основных средств. Однако, если принять, что вариант №1 содержит правильные значения, то правильный ответ - первый вариант.

Ответ: Фондоотдача: 5. Фондоемкость: 0,2. Уровень рентабельности основных средств 0,25 или 25%.