Вопрос:

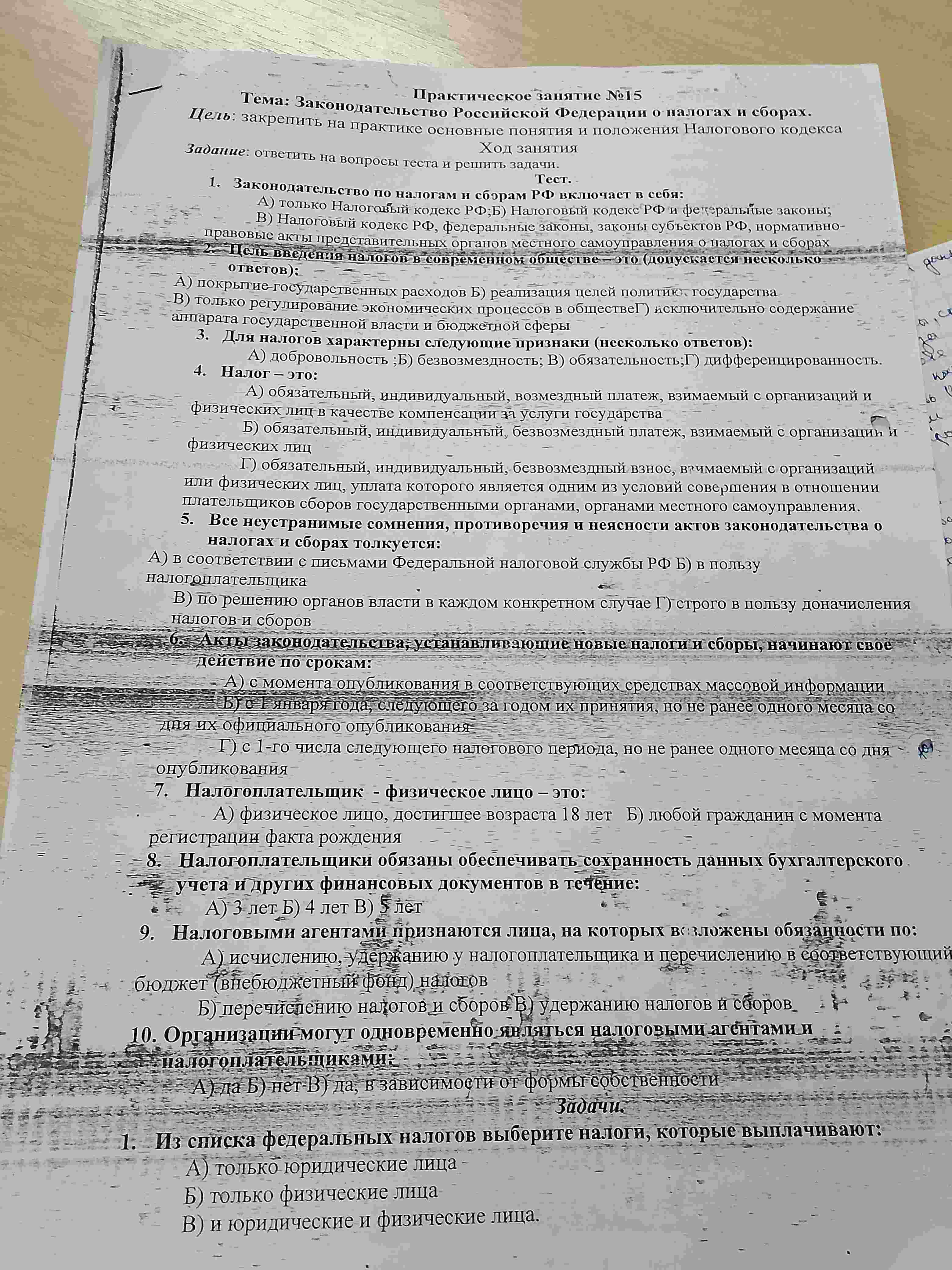

5. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуется: А) в соответствии с письмами Федеральной налоговой службы РФ Б) в пользу налогоплательщика В) по решению органов власти в каждом конкретном случае Г) строго в пользу доначисления налогов и сборов

Ответ:

Правильный ответ: Б) в пользу налогоплательщика.

Похожие

- 1. Законодательство по налогам и сборам РФ включает в себя: А) только Налоговый кодекс РФ; Б) Налоговый кодекс РФ и федеральные законы; В) Налоговый кодекс РФ, федеральные законы, законы субъектов РФ, нормативно- правовые акты представительных органов местного самоуправления о налогах и сборах

- 2. Цель введения налогов в современном обществе — это (допускается несколько ответов): А) покрытие-государственных расходов Б) реализация целей политика государства В) только регулирование экономических процессов в обществеГ) исключительно содержание аппарата государственной власти и бюджетной сферы

- 3. Для налогов характерны следующие признаки (несколько ответов): А) добровольность; Б) безвозмездность; В) обязательность; Г) дифференцированность.

- 4. Налог - это: А) обязательный, индивидуальный, возмездный платеж, взимаемый с организаций и физических лиц в качестве компенсации за услуги государства Б) обязательный, индивидуальный, безвозмездный платеж, взимаемый с организации и физических лиц Г) обязательный, индивидуальный, безвозмездный взнос, вачмаемый с организаций или физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления.

- 6. Акты законодательства; устанавливающие новые налоги и сборы, начинают свое действие по срокам: - А) с момента опубликования в соответствующих средствах массовой информации Б) с 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования Г) с 1-го числа следующего налогового периода, но не ранее одного месяца со дня онубликования

- 7. Налогоплательщик - физическое лицо это: А) физическое лицо, достигшее возраста 18 лет Б) любой гражданин с момента регистрации факта рождения

- 8. Налогоплательщики обязаны обеспечивать сохранность данных бухгалтерского учета и других финансовых документов в течение: А) 3 лет Б) 4 лет В) 5 лет

- 9. Налоговыми агентами признаются лица, на которых возложены обязанности по: А) исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов Б) перечислению налогов и сборов В) удержанию налогов и сборов

- 10. Организации могут одновременно являться налоговыми агентами и налогоплательщиками: А) да Б) нет В) да, в зависимости от формы собственности

- 1. Из списка федеральных налогов выберите налоги, которые выплачивают: А) только юридические лица Б) только физические лица В) и юридические и физические лица.