Вопрос:

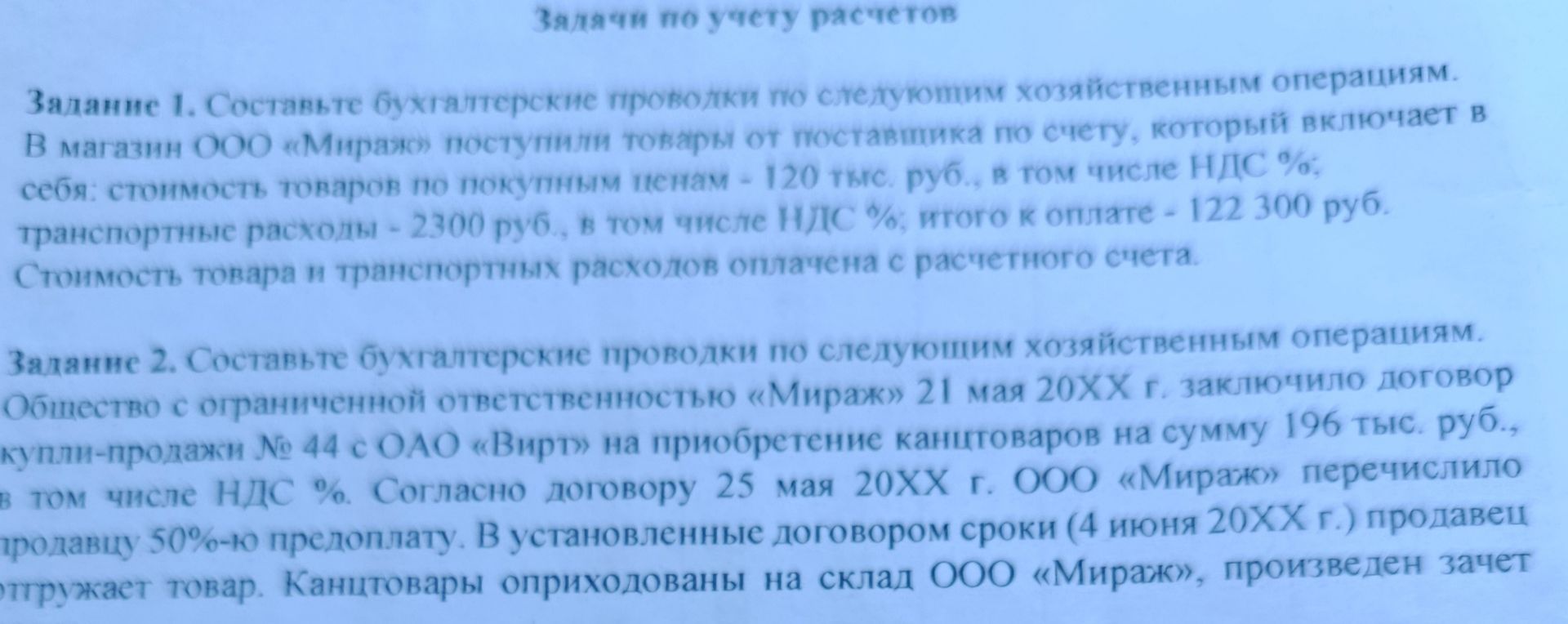

Задание 1. Составьте бухгалтерские проводки по следующим хозяйственным операциям. В магазин ООО «Мираж» поступили товары от поставщика по счету, который включает в себя: стоимость товаров по покупным ценам - 120 тыс. руб., в том числе НДС %; транспортные расходы - 2300 руб., в том числе НДС %; итого к оплате - 122 300 руб. Стоимость товара и транспортных расходов оплачена с расчетного счета.

Ответ:

Решение:

1. Поступление товаров от поставщика:

Дт 41 "Товары" Кт 60 "Расчеты с поставщиками и подрядчиками" — 120 000 руб. (стоимость товаров по покупным ценам).

Дт 41 "Товары" Кт 60 "Расчеты с поставщиками и подрядчиками" — 2 300 руб. (транспортные расходы).

Дт 19 "НДС по приобретенным ценностям" Кт 60 "Расчеты с поставщиками и подрядчиками" — Сумма НДС по товарам и транспортным расходам.

Примечание: Конкретная сумма НДС не указана в задании (НДС %).

2. Оплата товаров и транспортных расходов с расчетного счета:

Дт 60 "Расчеты с поставщиками и подрядчиками" Кт 51 "Расчетные счета" — 122 300 руб. (общая сумма к оплате).

Ответ: Бухгалтерские проводки отражены выше.